Factor Investing und Zero Carbon mit 130/30-Ansatz

Systematische Titelselektion und Portfoliokonstruktion lassen sich mit einer 130/30-Strategie verbinden, um die Dekarbonisierung zielgerichtet zu unterstützen. Dabei nutzen wir Eigenheiten des MSCI World Index mit Long-Short-Positionen, wenden unsere erfolgreiche Multi-Faktor-Strategie sektor-neutral an und halten ein vorgegebenes Risikobudget ein. Ein innovatives Anlagekonzept!

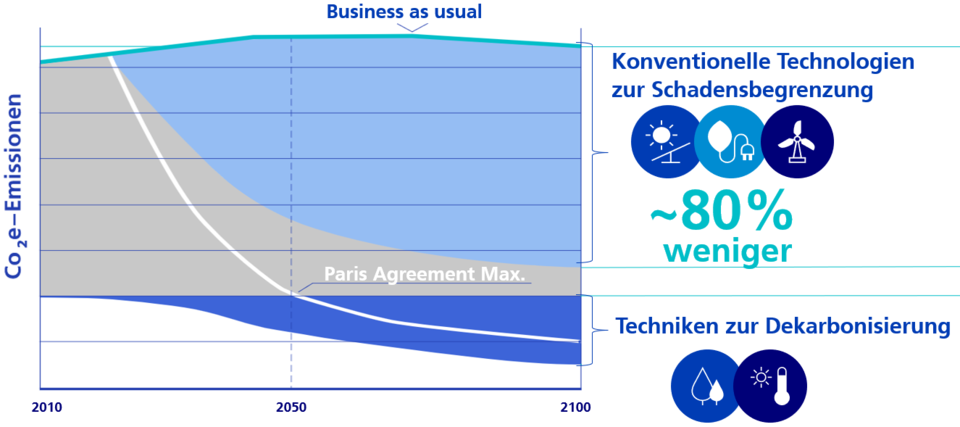

Um das 2-Grad-Ziel zu erreichen, müssen die Brutto-Emissionen bis 2050 um 80% reduziert werden (Abbildung). Business as usual ist hier kein gangbarer Weg. Das Commitment der Staaten kann nur mit der Beteiligung des Privatsektors Realität werden.

Auf der Anlageseite führt dies zu Chancen bei Unternehmen, welche sich auf die Dekarbonisierung fokussieren und Risiken bei solchen mit hohen Emissionen. Wir fokussieren uns im hier vorgestellten Anlagekonzept auf die Emissionen und somit auf das Managen der daraus resultierenden Risiken in Aktienportfolios.

Notwendige Reduktion der CO2 Emissionen

Wieviel Carbon Intensity Reduction ist in traditionellen Aktienfonds möglich?

Im Wissen, dass die Emissionen bis zum Jahr 2050 um rund 80% reduziert werden müssen, ist es sinnvoll, bereits heute das Anlageportfolio entsprechend auszurichten und sich jeweils auf die Unternehmen zu fokussieren, welche im Peer-Group-Vergleich weniger Emissionen verursachen. Denn diese Unternehmen haben weniger Risiken in Bezug auf eine zunehmende Regulierung der Emissionen oder steigende CO2-Preise.

Bei den Aktien hat der MSCI Welt Index eine CO2e-Intensität von rund 145 T CO2e / Mio. USD Umsatz (per 31.03.2023). Diese gewichtete Summe setzt sich in den Sektoren wie folgt zusammen:

CO2-Intensität pro Sektor im Aktien Welt Index

| GICS-Sektor | Gewicht | CO2e-Intensität | CO2e-Kontribution |

| Finanzen | 13.05% | 1.62 | 1.12% |

| Industriegüter | 10.67% | 11.61 | 7.98% |

| Gesundheitswesen | 13.34% | 2.36 | 1.62% |

| IT | 22.71% | 3.59 | 2.47% |

| Versorger | 2.97% | 52.54 | 36.12% |

| Nicht-Basiskonsumgüter | 10.80% | 4.70 | 3.23% |

| Kommunikation | 6.95% | 0.83 | 0.57% |

| Basiskonsumgüter | 7.60% | 3.36 | 2.31% |

| Material | 4.42% | 31.01 | 21.32% |

| Immobilien | 2.50% | 1.57 | 1.08% |

| Energie | 4.98% | 32.28 | 22.19% |

| Total | 100.00% | 145.47 | 100.00% |

Quelle: MSCI für Indexdaten und ISS für CO2e-Daten (Scope 1 + 2) |

|||

Die Unternehmen mit dem höchsten Ausstoss sind somit in den Sektoren Versorger, Material und Energie zu finden. Ein einfacher Weg wäre daher, einfach diese Sektoren auszuschliessen, da deren Gewicht im Index lediglich 12% beträgt, sie aber für 80% der Emissionen verantwortlich sind.

Aber ist das wirklich ein sinnvoller Ansatz? Wenn allen Unternehmen in diesen Sektoren die Finanzierung entzogen wird, wer beliefert uns dann mit Strom Gas oder Öl für die (noch) laufenden Heizungen? Wer liefert die Baustoffe für die Instandhaltung von Infrastruktur und Immobilien? Nebst den gesellschaftlichen Aspekten ist eine solche Verengung der Anlageperspektive auch aus Renditesicht nicht unbedingt sinnvoll. Beispielsweise hat der Energiesektor letztes Jahr eine Rendite von 78% erzielt, während der Gesamtmarkt bei -18% lag.

Ein sinnvollerer Ansatz ist daher, jeweils pro Sektor jene Unternehmen mit hoher CO2e-Intensität zu meiden und jene mit tiefer CO2e-Intensität stärker zu gewichten. So werden jene belohnt, welche ihre CO2e-Effizienz verbessern und damit gewappnet für die Zukunft sind. So sind dann beispielweise Versorgungsunternehmen investierbar, aber bevorzugt jene mit einem höheren Anteil von Erneuerbaren im Energiemix.

Eine Reduktion der CO2e-Intensität um 80% bei gleicher Sektorallokation wie im Index ist mit einem Tracking Error von 0.40% möglich, allerdings reduziert sich das investierbare Universum um 1/3. Damit wäre das Portfolio bereits heute konform mit dem < 2 Grad Ziel. Eine stärkere Reduktion im Hinblick auf das 1.5 Grad Ziel wird jedoch schwierig, weil das Universum zu stark eingeschränkt wird – mit der Folge eines exponentiell steigenden Tracking-Errors. Hier kann das Konzept des 130/30-Fonds weiterhelfen.

Hinweis

Details zur Umsetzung dieses innovativen Konzepts wurden von Dr. Fabian Ackermann, Leiter Systematic Strategies im Asset Management der Zürcher Kantonalbank, zusammen mit Holger Krohn, Leiter Vertrieb Institutionelle, Deutschland, in der Zeitschrift Absolut Impact, Ausgabe 2/2023 veröffentlicht.