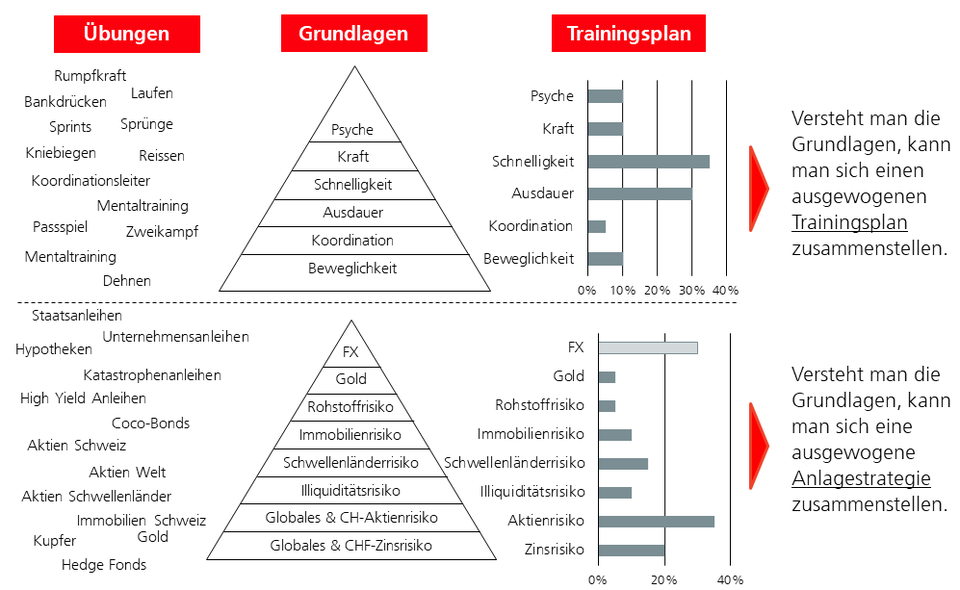

SAA I: Risikomodell als Basis für ausgewogenen Trainingsplan

Wer sich ein sportliches Ziel steckt, muss unter anderem Grundlagen wie Beweglichkeit oder Schnelligkeit kennen. Ähnlich verhält es sich beim Anlegen – erster Teil einer dreiteiligen Serie zur Strategischen Asset Allokation.

Text: Roger Rüegg

Bei der Strategischen Asset Allokation (SAA) liegt der Fokus auf der langfristigen Ausrichtung des Portfolios. Unter Berücksichtigung der Risikofähigkeit oder eines Zielrisikos wird diejenige ideale Kombination von möglichen Anlagekategorien, eben die SAA, gesucht, welche à la longue auf die beste Anlageperformance zielt.

Die SAA erklärt nicht nur einen Grossteil des Anlageergebnisses und ist deshalb von zentraler Bedeutung, sondern sie hat auch eine disziplinierende Wirkung. Zum einen hilft sie, in Krisenzeiten einen kühlen Kopf zu bewahren. Zum anderen gewähleistet sie in einem positiven Finanzmarktumfeld, dass gestiegene risikobehafete Positionen tendenziell reduziert werden.

Damit wir aus Sicht der Investor:innen stets angemessen agieren, konzentrieren wir uns in einem ersten Schritt der SAA auf die wichtigsten Grundlagen einer Anlagestrategie und deren Risiken. Denn wir sind überzeugt: Kennen wir die Basisbestandteile und deren Interaktionen, können wir auch eine ausgewogene Anlagestrategie zusammenstellen.

Was sind die Grundlagen einer Anlagestrategie?

Im Kern verhält es sich ähnlich wie im Sport. Wer sich ein sportliches Ziel setzt, muss zuerst seinen aktuellen Fitnessstand kennen. Zur Bestimmung der persönlichen Fitness zählen unter anderem Grundlagen wie Beweglichkeit, Koordination, Ausdauer, Kraft oder Schnelligkeit. Das ist die Basis, worauf ein ausgewogener Trainingsplan mit spezifischen Übungen fusst.

Von den Grundlagen zum Trainingsplan

Genauso verhält es sich beim Anlegen. Zuerst sind der individuelle Risikoappetit und die Risikofähigkeit festzustellen. Als Grundlagen dienen Risikofaktoren wie Zins-, Aktien- oder Illiquiditätsrisiko. Damit wird die Basis für einen optimalen Investitionsplan gelegt. Auch hier greifen Analogien zum Sport: So wie der optimale Trainingsplan je nach Sportart und Alter der Athletin variiert, so soll auch der optimale Investitionsplan auf die Investorin oder den Investor zugeschnitten sein. Eine jüngere Athletin in einer explosiven Sportart legt mehr Gewicht auf die Schnelligkeit, was beim Investieren einem höheren Aktien- oder Illiquiditätsrisiko entsprechen kann. Wie ein Trainingsplan mit Übungen als Bündel von Grundlagen, die der Erreichung eines sportlichen Ziels dienen, ist die SAA mit ihren Anlageklassen ein Bündel aus optimalen Risikofaktoren für das anvisierte Investitionsziel.

Was sind die Grundlagen jeder Anlagestrategie?

Für die Basisbestandteile haben wir die Anlageerträge von typischen Multi-Asset-Strategien analysiert. Dabei zeigt sich, dass viele Anlagekategorien von denselben Treibern abhängen. Mit drei Faktoren können 85 % des Risikos einer Anlagestrategie erklärt werden, bei sechs Faktoren ist man bereits bei 95 %. Wir haben auf Basis einer statistischen Analyse die Grundlagen bestimmt, welche möglichst viel des Risikos einer Anlagestrategie und der individuellen Anlagekategorien erklären können, und zwar mit möglichst wenig Faktoren und einer tiefen Korrelation. Wir verzichteten beispielsweise auf eine Kreditprämie, da diese bereits durch die Aktienmarkt- und Illiquiditätsprämie abgedeckt wird.

Es zeigt sich, dass mit den folgenden, tief korrelierten Risikofaktoren jede Anlageklasse charakterisiert werden kann:

- Schweizer Zinsrisiko

- Globales Zinsrisiko

- Schweizer Aktienmarktrisiko

- Globales Aktienmarktrisiko

- Illiquiditätsrisiko

- Schwellenländerrisiko

- Immobilienrisiko

- Rohstoffrisiko

- Goldrisiko

Das Fremdwährungsrisiko modellieren wir mit der effektiven Währungsaufteilung der jeweiligen Anlageklasse. Trotz der Beschränkung auf diese neun Risikofaktoren und das Fremdwährungsrisiko, lässt sich das Risiko einer typischen Anlagestrategie zu über 98 % erklären. Haben wir somit diese Risikofaktoren unter Kontrolle, können wir den optimalen Investitionsplan erstellen.

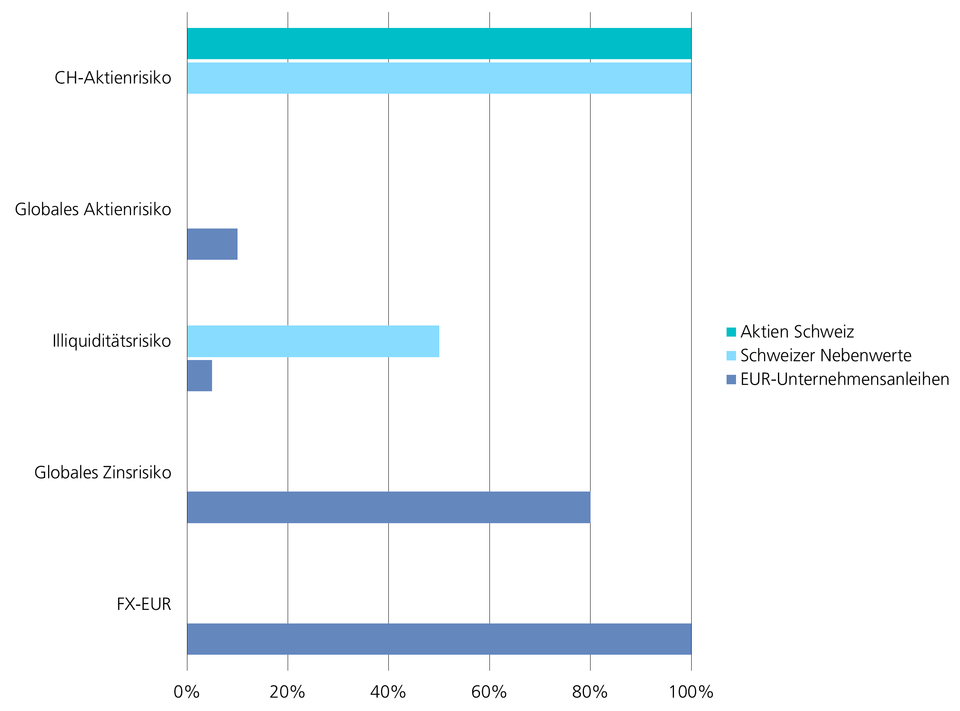

Wie können wir die Anlageklassen als Mix der Grundlagen verstehen?

Wie bei Trainingsinhalten, wo beispielsweise das Dehnen der hinteren Beinmuskulatur der Förderung einer Grundlage (Beweglichkeit) zugeordnet wird, gibt es Anlageklassen, die nur ein Risikofaktor zu berücksichtigen haben. Ein Beispiel hierzu ist der breite Schweizer Aktienmarkt, welcher gänzlich dem CH-Aktienrisikofaktor unterliegt. Kombiniert man aber das Dehnen der Beinmuskulatur beispielsweise mit der Standwaage auf einem Bein, kommt die Koordinationsfähigkeit als zweite Grundlage hinzu. Eine Analogie dazu bildet die gesonderte Betrachtung Schweizer Nebenwerte. Sie enthalten neben dem Schweizer Aktienrisiko auch eine Prämie für die Illiquidität.

Im Allgemeinen lässt sich feststellen: Je komplexer die Trainingsübung bzw. die Anlageklasse ist, desto mehr Grundlagen oder Risikofaktoren kommen zum Einsatz. Beispielsweise sind europäische Unternehmensanleihen nicht nur vom globalen Zinsrisiko abhängig, sondern weisen durch das zusätzliche Kreditrisiko eine Sensitivität gegenüber dem Illiquiditätsrisiko und dem globalen Aktienrisiko auf. Sie tragen zudem ein Fremdwährungs-Risiko in Euro.

Zuordnung von Risikofaktoren zu Anlageklassen

Wie Risikoänderungen auf Anlageklassen wirken, soll folgendes fiktives Beispiel illustrieren: Steigt die erwartete Illiquiditätsprämie, definiert als die Prämie zwischen MSCI Welt Small Cap und MSCI Welt Large Cap, um 1 %, dann nehmen die Ertragschancen der Schweizer Nebenwerte ceteris paribus um 0,5 %, respektive die EUR-Unternehmensanleihen um 0,05 % zu, da beide Anlagen eine positive Sensitivität zur Illiquiditätsprämie aufweisen.

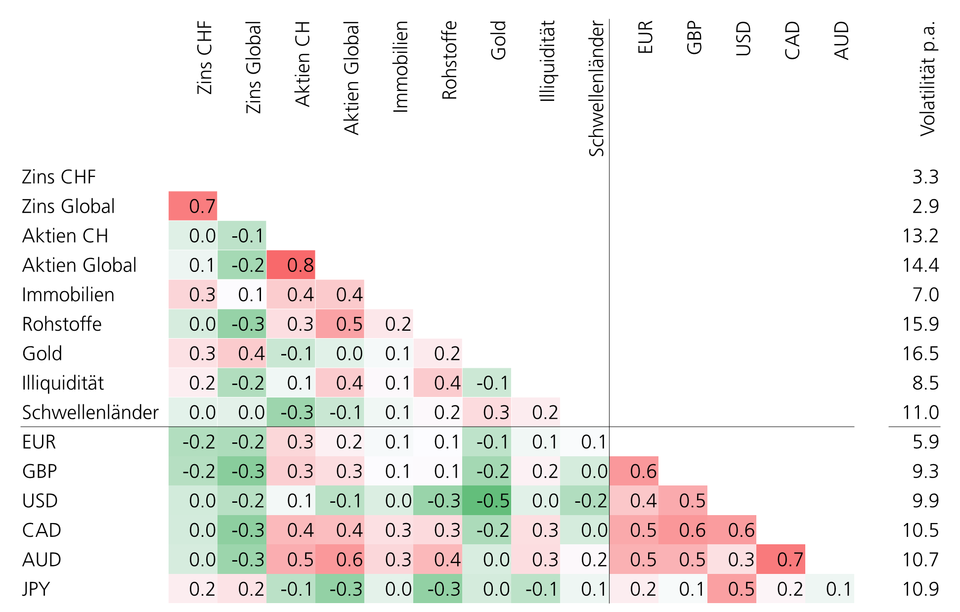

Wie interagieren die definierten Grundlagen?

Für die Interaktion der Risikofaktoren zeigen wir die von uns aktuell erwartete Korrelationsmatrix mit dem erwarteten Risiko (Volatilität p.a.). Dank der möglichst heterogenen Auswahl der Basisfaktoren, sind die Korrelationen zwischen den Faktoren tief, was die Stabilität des Risikomodells gewährleistet. Einzig der Schweizer Franken, der Globale Zinsfaktor sowie Aktien Schweiz und Aktien Global gemessen in Lokalwährung sind erwartungsgemäss hoch korreliert. Da diese Faktoren jedoch einen wichtigen Teil einer typischen Schweizer Anlagestrategie bilden, fliessen diese direkt in unser Risikomodell ein.

Wie Risikofaktoren miteinander interagieren

Auch zu sehen ist, weshalb EUR, GBP, CAD und AUD zyklische Währungen genannt werden, da diese eine positive Korrelation zu den Aktienmärkten aufweisen.

Vorteile eines strategischen Faktorrisikomodells

Der erste Vorteil ist, dass wir mit einem Faktorrisikomodell jede Anlageklasse in die Risikofaktoren aufteilen können. Somit können wir beispielsweise eine neue Anlageklasse, die keine oder erst eine kurze Datenhistorie aufweist, mit dem Wissen der enthaltenen Prämien modellieren und deren Erträge auch in der Vergangenheit simulieren. Beispielsweise sind Coco-Bonds qua Konstruktion ein ausgeglichener Mix aus Globalem Zinsrisiko und Aktienrisiko, ohne dass wir deren Historie im Detail kennen müssen. Oder wir können Privatmarktanlagen mit konstanten Ertragshistorien, welche oft aufgrund des Fehlens von Echtzeitbewertungen nicht dem effektiven Risiko entsprechen, dank dem Mix aus einer liquiden traditionellen Risikoprämie und einer Illiquiditätsprämie entglätten. Damit erhalten sie ihr gewünschtes optimales Gewicht und werden nicht systematisch bevorteilt. Beispielsweise sind illiquide Private Equity Anlagen in unserem Risikomodell ein Mix aus traditionellem Aktienrisiko und Illiquiditätsrisiko.

Als zweiter Vorteil können wir uns dank anzahlmässig limitierter Basisfaktoren auf deren Korrelationen und Risiken fokussieren. Zur Illustration haben wir mit den 15 Faktoren insgesamt 105 Korrelationen, die wir für unsere zukünftigen Erwartungen übersichtlich abbilden können. Bei beispielsweise 100 einzeln abgebildeten Anlageklassen, wir führen derzeit 107 verschiedene in unserem Universum, wären es bereits 4'950 Korrelationen und somit unmöglich, ein auf unsere Szenarien abgestimmtes und robustes Risikomodell zu bestimmen.

Der dritte Vorteil liegt im besseren Verständnis der Anlagestrategie und deren Anlageklassen. Denn dank des Fokusses auf die Basisbestandteile sehen wir auf einen Blick, wie die DNA einer Anlagestrategie aussieht. Hat man vielleicht viele unterschiedliche Anlageklassen berücksichtigt, die aber alle dieselben Risikofaktoren enthalten, fällt dies sofort auf. Dies ist analog zu einem unausgewogenen Trainingsplan, bei dem nur eine Grundlage trainiert wird. Wir sind zudem in der Lage, historische Stresstests für die Anlagestrategie durchzuführen. Oft hat man nur Daten der vergangenen zehn bis 20 Jahren für alle Anlageklassen griffbereit. Unsere Basisfaktoren greifen deutlich weiter zurück und vermögen die erwarteten Verluste, beispielsweise in Krisen wie LTCM 1998 oder dem Platzen der Dotcom Blase zur Jahrtausendwende, zu errechnen. Unser Faktorrisikomodell bietet zudem den Vorteil, zukünftig erwartete Szenarien zu simulieren.

Fazit: Faktorrisikomodell als Basis der SAA

Das Faktorrisikomodell bildet in unserem SAA-Prozess die Basis für jede weitere Entscheidung. Nur wenn wir die Grundlagen kennen, lässt sich auch eine ausgewogene Anlagestrategie bestimmen. Wie wir nun die zukünftigen Erwartungen mit einem möglichst breiten Expertenwissen bestimmen, erfahren Sie in unserem zweiten Beitrag der dreiteiligen Serie zur SAA.